隨著數字化浪潮席卷全球,網絡信息安全已成為支撐國家發展、保障社會運行、維護個人權益的基石。中國網絡信息安全產業在政策驅動、技術演進和市場需求的三重合力下,已形成了一條清晰且不斷壯大的產業鏈。本文將從產業鏈的上、中、下游視角,深入剖析行業結構,并聚焦核心環節——互聯網安全服務的發展現狀與趨勢。

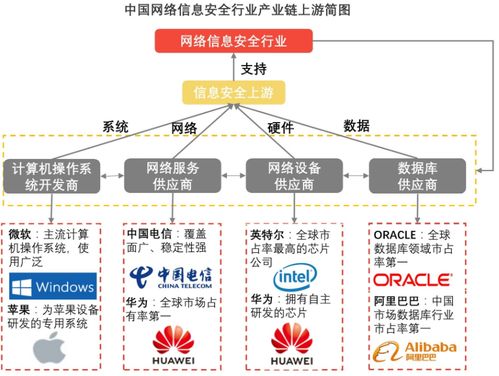

一、 產業鏈上游:基礎支撐與技術創新源

產業鏈上游是產業的根基,主要包括硬件提供商、基礎軟件/技術提供商以及核心人才與教育機構。

- 硬件提供商:為安全產品提供底層計算、存儲與網絡硬件支持,如服務器、芯片(CPU、安全芯片)、網絡設備(防火墻硬件)等。國內廠商正逐步提升在關鍵領域的自主可控能力。

- 基礎軟件/技術提供商:這是技術創新的源頭,包括操作系統、數據庫、云計算平臺,以及密碼技術、人工智能、大數據分析、區塊鏈等前沿技術的研發機構與公司。這些基礎技術與算法的進步,直接決定了中游安全產品的效能上限。

- 人才與教育:高校、科研院所及專業培訓機構輸送的網絡安全人才,是產業鏈可持續發展的核心動力。國家加強網絡安全學科建設,推動產教融合,為行業注入源源不斷的智力資源。

上游的特點是技術壁壘高、研發投入大、周期長,其發展水平決定了整個產業的技術高度和安全保障的底層能力。

二、 產業鏈中游:安全產品與解決方案集成

中游是產業鏈的核心環節,即網絡安全產品與解決方案的提供商。它們將上游的技術轉化為具體的產品和服務,主要分為以下幾類:

- 安全硬件產品:如防火墻、入侵檢測/防御系統(IDS/IPS)、統一威脅管理(UTM)、VPN硬件等傳統邊界安全設備。

- 安全軟件產品:包括終端安全(防病毒、EDR)、身份與訪問管理(IAM)、數據安全、安全管理平臺(SOC)、漏洞掃描與管理軟件等。軟件化、平臺化趨勢明顯。

- 安全解決方案與服務集成:針對政府、金融、能源、電信等關鍵信息基礎設施行業,提供定制化的整體安全解決方案,通常結合硬件、軟件及后續運營服務。

中游市場集中度正在提升,頭部廠商通過全產品線布局和生態合作,構建了較強的競爭優勢。云安全、工業互聯網安全、數據安全等新興領域的專業廠商也在快速崛起。

三、 產業鏈下游:需求市場與應用場景

下游是產業鏈的價值實現端,即各類應用行業與最終用戶。其需求直接驅動產業發展,主要可分為:

- 黨政軍及關鍵信息基礎設施行業:政府、國防、金融、能源、交通、通信、水利等。這些領域受網絡安全等級保護制度、關基保護條例等強監管,需求剛性且預算充足,是市場的重要支柱。

- 企業級市場:包括互聯網、制造業、醫療、教育、零售等各行各業。隨著數字化轉型深入,企業面臨的數據泄露、勒索軟件、供應鏈攻擊等風險加劇,安全投入從“合規驅動”加速轉向“業務驅動”。

- 個人與家庭市場:需求主要集中在消費級殺毒軟件、隱私保護、家庭網絡安全產品等方面,市場廣闊但付費意識仍在培養中。

下游需求正呈現全域化、場景化、實戰化的特點,從保護網絡邊界擴展到保護數據、應用、身份乃至整個業務流程。

四、 聚焦核心:互聯網安全服務的演進與趨勢

互聯網安全服務作為中游向下的延伸和價值的深化,已成為產業增長的重要引擎。它不再僅僅是產品的附屬,而是以“人機結合”的方式提供持續的安全保障能力。主要包括:

- 安全托管服務(MSS):特別是安全運營中心(SOC)托管服務,為客戶提供7x24小時的威脅監控、分析、響應和預警,解決客戶安全人才短缺問題。

- 檢測與響應服務:如網絡威脅檢測與響應(NDR)、端點檢測與響應(EDR)托管服務,專注于高級持續性威脅(APT)的發現和處置。

- 云安全服務(SECaaS):將安全能力以服務形式在云上交付,如云WAF、云SASE(安全訪問服務邊緣)、云身份服務等,具備彈性擴展、快速部署的優勢。

- 專業服務:滲透測試、風險評估、安全咨詢、應急響應、攻防演練、安全培訓等,深度結合客戶業務,提升整體安全水位。

發展趨勢:

- 服務化、訂閱化:客戶更傾向于購買“安全能力”而非單純硬件盒子,訂閱制模式日益普及。

- 智能化、自動化:利用AI和自動化技術提升服務效率,實現威脅的快速預測、發現和閉環處置。

- 實戰化導向:以“攻防對抗”效果為檢驗標準,服務內容緊密圍繞真實威脅和實戰演練展開。

- 與云原生深度融合:安全服務內生于云計算環境,實現與基礎設施的統一管理和彈性協同。

****

中國網絡信息安全產業鏈條完整,上下游協同效應不斷增強。在上游夯實基礎、中游強化產品、下游需求迸發的背景下,互聯網安全服務正作為關鍵紐帶,推動產業從“產品交付”向“能力交付”范式轉變。隨著法規完善、技術迭代和威脅演進,產業鏈各環節將繼續深化融合,共同構筑更加主動、智能、可信的國家網絡空間安全防線。